Tất cả người dân đang đóng thuế chú ý quy định mới vừa được đề xuất

Bộ Tài chính đề xuất bổ sung mới việc tạm hoãn xuất cảnh với trường hợp nợ thuế.

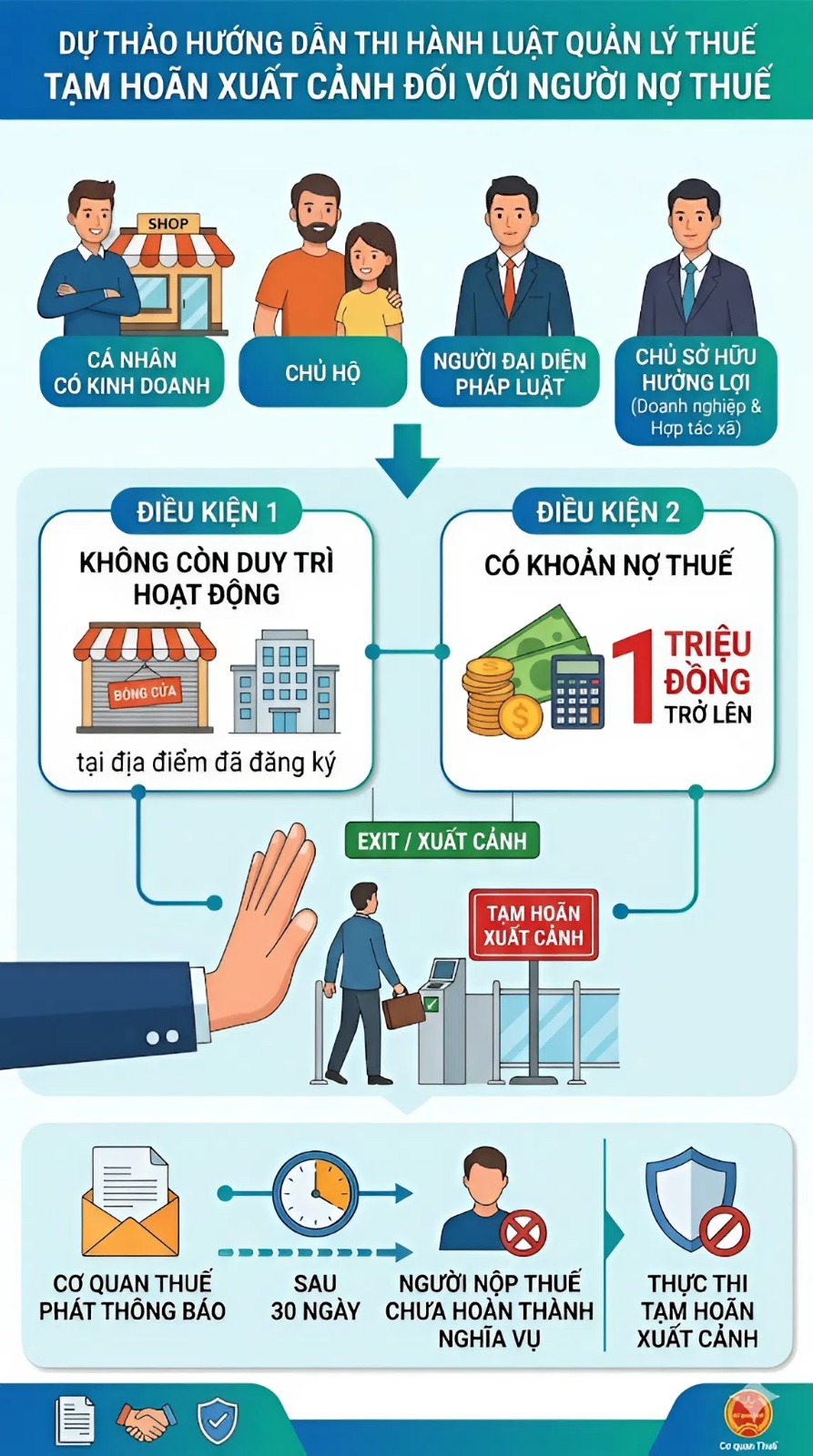

Nhằm thắt chặt quản lý đối với các trường hợp nợ đọng thuế, Bộ Tài chính đang lấy ý kiến bổ sung quy định tạm dừng xuất cảnh đối với những đối tượng nợ thuế từ 1 triệu đồng và đã rời khỏi địa chỉ kinh doanh đã đăng ký.

Theo Dự thảo hướng dẫn thi hành Luật Quản lý thuế, các đối tượng bao gồm cá nhân có kinh doanh, chủ hộ, người đại diện pháp luật hoặc chủ sở hữu hưởng lợi của doanh nghiệp và hợp tác xã sẽ bị áp dụng biện pháp tạm hoãn xuất cảnh nếu có hai điều kiện:

Biện pháp này sẽ được thực thi sau 30 ngày kể từ thời điểm cơ quan thuế phát thông báo mà người nộp thuế vẫn chưa hoàn thành nghĩa vụ tài chính.

Thực trạng nợ thuế diện "không hoạt động"

Bộ Tài chính cho biết, hiện có xấp xỉ 1 triệu người nộp thuế đang trong tình trạng không hoạt động tại trụ sở đăng ký nhưng vẫn còn nợ nghĩa vụ ngân sách. Tổng số tiền nợ đọng từ nhóm này lên đến 32.130 tỷ đồng, trong đó:

Khối doanh nghiệp chiếm phần lớn với hơn 29.800 tỷ đồng.

Hộ kinh doanh nợ khoảng 2.310 tỷ đồng.

Đáng chú ý, có gần 500.000 trường hợp nợ dưới 1 triệu đồng, nhưng tổng cộng số tiền này chỉ khoảng 66 tỷ đồng.

Tính đến thời điểm hiện tại, đã có khoảng 65.000 người bị áp dụng biện pháp tạm dừng xuất cảnh do nợ thuế.

Để đảm bảo quyền lợi cho người dân sau khi đã khắc phục nợ thuế, Bộ Tài chính đề nghị bổ sung quy định về thời gian xử lý hồ sơ. Theo đó, việc thông báo hủy bỏ lệnh tạm hoãn xuất cảnh phải được thực hiện ngay trong ngày hoặc tối đa không quá 24 giờ kể từ khi người nộp thuế hoàn tất nghĩa vụ.

Quy định hiện hành về việc tạm hoãn xuất cảnh do nợ thuế

Căn cứ Điều 2, Nghị định 49/2025/NĐ-CP, những đối tượng sau sẽ thuộc diện bị áp dụng biện pháp tạm hoãn xuất cảnh:

Cá nhân kinh doanh và chủ hộ kinh doanh:

Bị cưỡng chế thi hành quyết định hành chính về quản lý thuế. Có số tiền nợ thuế từ 50 triệu đồng trở lên. Số nợ đã quá hạn nộp trên 120 ngày.

Người đại diện pháp luật của doanh nghiệp, hợp tác xã:

Cá nhân đại diện pháp luật cho Doanh nghiệp, hợp tác xã, liên hiệp hợp tác xã bị cưỡng chế thi hành quyết định hành chính về thuế. Có số tiền thuế nợ từ 500 triệu đồng trở lên. Khoản nợ thuế đã quá hạn trên 120 ngày.

Trường hợp không còn hoạt động tại địa chỉ đăng ký:

Gồm cá nhân kinh doanh, chủ hộ kinh doanh hoặc người đại diện pháp luật của doanh nghiệp, hợp tác xã. Không còn hoạt động tại địa chỉ đã đăng ký. Có nợ thuế quá hạn và không nộp sau 30 ngày kể từ khi cơ quan thuế thông báo.

Người Việt Nam ra định cư ở nước ngoài và người nước ngoài trước khi rời Việt Nam:

Nếu còn nợ thuế quá hạn theo quy định mà chưa nộp, các đối tượng này sẽ bị tạm hoãn xuất cảnh khỏi Việt Nam.

Link nội dung: https://www.phunuvathoidaivn.com/tat-ca-nguoi-dan-dang-dong-thue-chu-y-quy-dinh-moi-vua-duoc-de-xuat-a177342.html