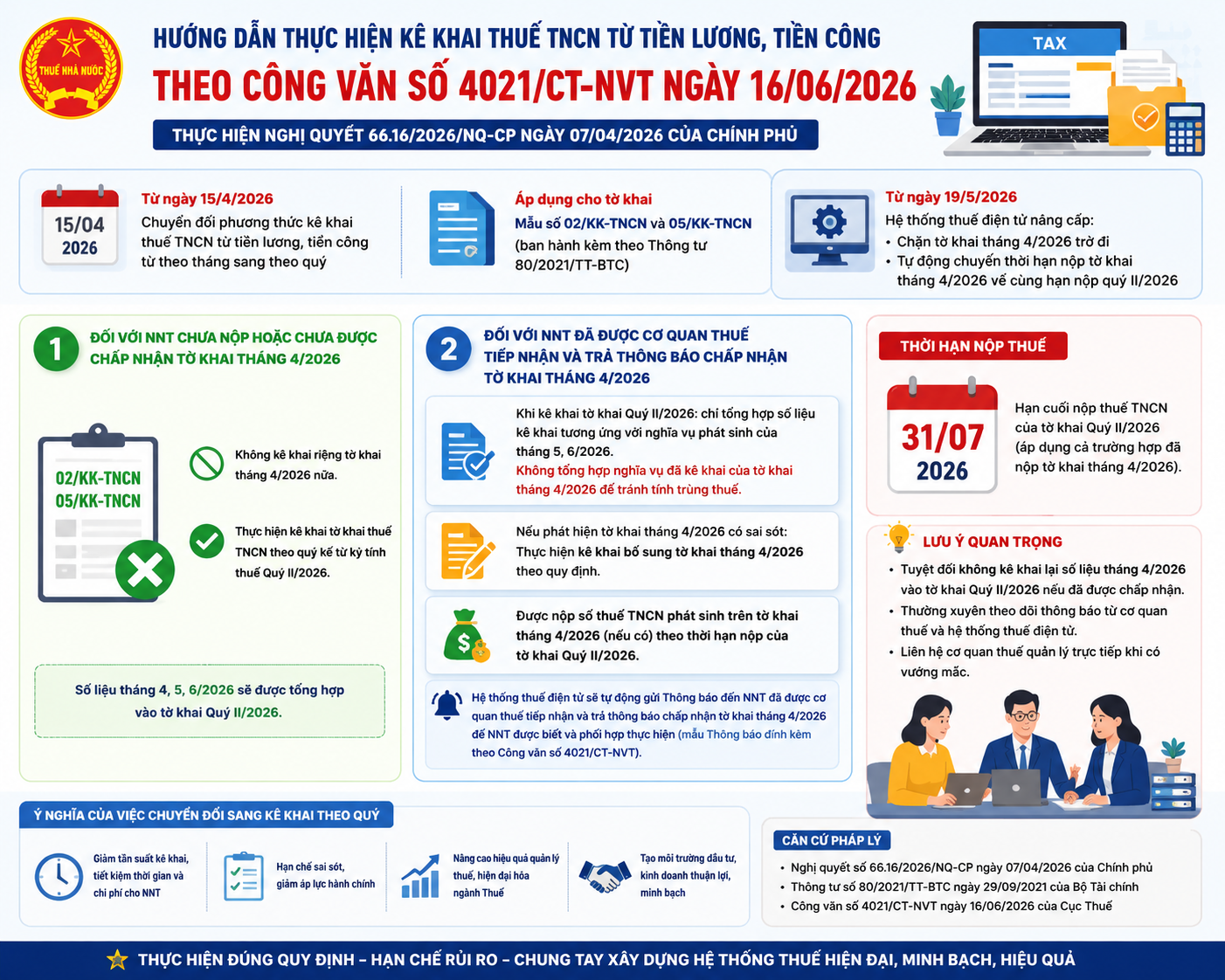

Theo thông tin từ thuế tỉnh Quảng Trị, thực hiện chủ trương cắt giảm, đơn giản hóa thủ tục hành chính nhằm cải thiện môi trường đầu tư, kinh doanh, Chính phủ đã ban hành Nghị quyết số 66.16/2026/NQ-CP ngày 7/4/2026.

Một trong những nội dung đáng chú ý của nghị quyết là chuyển đổi phương thức kê khai thuế TNCN từ tiền lương, tiền công từ hình thức kê khai theo tháng sang kê khai theo quý.

Cụ thể, theo Mục D - Lĩnh vực thuế thuộc Phụ lục 1.9 ban hành kèm Nghị quyết 66.16/2026/NQ-CP, kể từ ngày 15/4/2026, người nộp thuế chính thức chuyển sang kê khai theo quý đối với các tờ khai thuế TNCN từ tiền lương, tiền công theo mẫu số 02/KK-TNCN và 05/KK-TNCN ban hành kèm Thông tư 80/2021/TT-BTC.

Để triển khai quy định mới, ngày 19/5/2026, cơ quan thuế đã nâng cấp các ứng dụng thuế điện tử. Theo đó, hệ thống sẽ tự động chặn, không tiếp nhận các tờ khai mẫu 02/KK-TNCN và 05/KK-TNCN kê khai theo tháng có kỳ tính thuế từ tháng 4/2026 trở đi.

Đồng thời, Hệ thống ứng dụng quản lý thuế tập trung (TMS) cũng được nâng cấp để tự động chuyển thời hạn nộp của tờ khai tháng 4/2026 về cùng thời hạn nộp với tờ khai quý II/2026.

Do thời điểm áp dụng rơi vào giữa tháng 4/2026, nhiều tổ chức và cá nhân chi trả thu nhập gặp khó khăn trong việc xác định nghĩa vụ kê khai đối với giai đoạn chuyển tiếp.

Để tháo gỡ vướng mắc này, ngày 16/6/2026, Cục Thuế đã ban hành Công văn số 4021/CT-NVT hướng dẫn cụ thể việc thực hiện.

Theo đó, đối với người nộp thuế chưa nộp hoặc chưa được cơ quan thuế chấp nhận tờ khai tháng 4/2026, sẽ không phải kê khai riêng tờ khai tháng 4/2026. Thay vào đó, thực hiện kê khai thuế TNCN theo quý kể từ kỳ tính thuế quý II/2026 theo quy định mới.

Đối với trường hợp đã được cơ quan thuế tiếp nhận và trả thông báo chấp nhận tờ khai tháng 4/2026, khi lập tờ khai quý II/2026 chỉ tổng hợp nghĩa vụ thuế phát sinh của tháng 5 và tháng 6/2026. Số liệu đã kê khai tại tờ khai tháng 4/2026 không được cộng gộp vào tờ khai quý II nhằm tránh tính trùng nghĩa vụ thuế.

Trường hợp phát hiện sai sót trên tờ khai tháng 4/2026, người nộp thuế thực hiện kê khai bổ sung theo quy định hiện hành.

Đáng chú ý, người nộp thuế thuộc nhóm này được nộp số thuế TNCN phát sinh trên tờ khai tháng 4/2026 (nếu có) theo thời hạn nộp của tờ khai quý II/2026, tức chậm nhất ngày 31/7/2026.

Cơ quan thuế cho biết hệ thống thuế điện tử sẽ tự động gửi thông báo đến những người nộp thuế đã được chấp nhận tờ khai tháng 4/2026 để phối hợp thực hiện theo hướng dẫn mới.

Theo đánh giá của cơ quan thuế, việc chuyển đổi phương thức kê khai thuế TNCN từ tháng sang quý theo Nghị quyết 66.16/2026/NQ-CP là một bước cải cách quan trọng nhằm giảm thủ tục hành chính cho người nộp thuế. Đồng thời, Công văn 4021/CT-NVT cũng giúp giải quyết các vướng mắc trong giai đoạn chuyển tiếp, hạn chế sai sót và tránh các rủi ro pháp lý khi thực hiện nghĩa vụ thuế.

Khánh Huy