Sau nhiều thập kỷ ngự trị như những “cỗ máy in tiền” không biết mệt mỏi với mô hình kinh doanh tinh gọn, các đế chế công nghệ tại Thung lũng Silicon đang trải qua một cuộc lột xác đầy rủi ro.

Từ những gã khổng lồ nhẹ gánh tài sản, Amazon, Alphabet, Microsoft và Meta đang biến mình thành những nhà đầu tư hạ tầng khổng lồ với mức chi tiêu kỷ lục, đẩy dòng tiền tự do (free cash flow) rơi xuống mức thấp nhất trong vòng 10 năm qua.

Canh bạc nghìn tỷ USD và cái giá của sự thống trị

Theo số liệu từ các nhà phân tích được Visible Alpha tổng hợp, chiến lược đầu tư vào trí tuệ nhân tạo (AI) với quy mô lên tới 725 tỷ USD đang bắt đầu vắt kiệt nguồn lực của những doanh nghiệp lớn nhất nước Mỹ.

Dự kiến trong quý III năm nay, tổng dòng tiền tự do kết hợp của bốn “ông trùm” hạ tầng đám mây bao gồm Amazon, Alphabet, Microsoft và Meta sẽ chỉ còn khoảng 4 tỷ USD. Đây là con số gây sốc nếu biết rằng mức trung bình mỗi quý kể từ sau đại dịch Covid-19 sáu năm trước lên tới 45 tỷ USD.

Tính chung cả năm, dòng tiền tự do của nhóm này được dự báo sẽ chạm mức thấp nhất kể từ năm 2014, thời điểm mà doanh thu của họ chỉ bằng khoảng 1/7 so với quy mô hiện tại. Sự chuyển dịch này đánh dấu bước ngoặt lớn: những doanh nghiệp từng tự hào về mô hình kinh doanh “ít tài sản, nhiều tiền mặt” giờ đây phải đổ hàng núi tiền vào xây dựng hạ tầng vật lý.

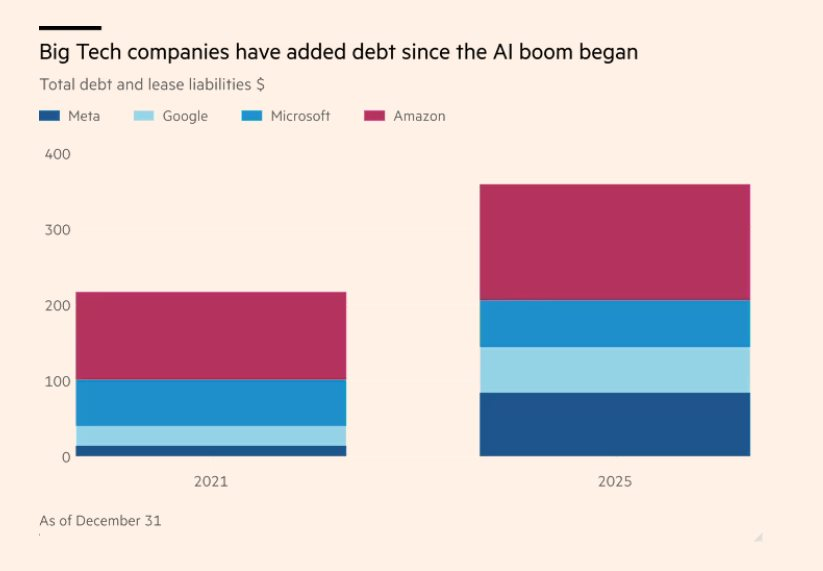

Tổng nợ vay và nợ thuê tài sản của các Big Tech (tỷ USD)

Ông Justin Post, chuyên gia phân tích internet tại Bank of America nhận định rằng đây là chu kỳ chi phí vốn (capex) sâu nhất mà toàn ngành từng chứng kiến. Tuy nhiên, các vị CEO không hề nao núng vì họ coi đây là cơ hội ngàn năm có một để định hình lại tương lai.

Về lý thuyết, dòng tiền tự do vốn là thước đo quan trọng để đánh giá khả năng trả nợ hoặc chia cổ tức cho cổ đông sau khi đã trừ đi chi phí vận hành và đầu tư. Tuy nhiên, bức tranh tài chính năm nay đang chuyển sang sắc xám.

Amazon dự kiến sẽ chi nhiều hơn số tiền họ làm ra. Meta và Microsoft cũng đối mặt với tình trạng thâm hụt tiền mặt trong ít nhất một quý cuối năm. Ngay cả Alphabet, dù duy trì con số dương, cũng sẽ chứng kiến dòng tiền rơi xuống đáy trong hơn một thập kỷ.

Hệ quả tất yếu của việc dồn toàn lực cho AI là các công ty này đang phải đối mặt với những lựa chọn đánh đổi khắc nghiệt vốn chỉ dành cho các ngành công nghiệp nặng: cắt giảm nhân sự, giảm lợi nhuận trả cho cổ đông hoặc tăng cường vay nợ để nuôi tham vọng.

Thực tế đã chứng minh, Alphabet lần đầu tiên kể từ năm 2015 đã không thực hiện mua lại cổ phiếu trong quý I/2026. Thay vào đó, họ phát hành 31 tỷ USD nợ mới và vừa huy động thêm 17 tỷ USD qua trái phiếu bằng đồng Euro và CAD. CEO Sundar Pichai khẳng định khả năng đầu tư vào thời điểm này sẽ giúp công ty giữ vững vị thế tiên phong.

Tương tự, Meta cũng đã huy động 55 tỷ USD nợ trong nửa năm qua và tạm dừng chương trình mua lại cổ phiếu lâu nhất kể từ năm 2017. Khác với các đối thủ, Meta không có mảng điện toán đám mây để cho thuê không gian hạ tầng, buộc Mark Zuckerberg phải dùng đến biện pháp cắt giảm nhân sự để dồn lực cho AI dù thừa nhận chưa có một kế hoạch chi tiết cho việc thu hồi vốn theo từng tháng.

Những "vùng tối" trong báo cáo tài chính

Giữa cơn sốt chi tiêu, giới phân tích bắt đầu bày tỏ sự lo ngại về các thủ thuật tài chính nhằm làm đẹp báo cáo. Một số tập đoàn, bao gồm cả Meta, đã đẩy hàng chục tỷ USD chi phí dự án trung tâm dữ liệu ra khỏi bảng cân đối kế toán thông qua các công ty con có mục đích đặc biệt (SPV).

Cách làm này giúp thu hút vốn từ các nhà đầu tư Wall Street và vay nợ mà không hiển thị đầy đủ trên báo cáo chính thức, nhưng đồng thời cũng che giấu rủi ro về việc ai sẽ là người gánh chịu hậu quả nếu nhu cầu AI không đạt kỳ vọng.

CAPEX của các Big Tech (tỷ USD)

Ngay cả Oracle của tỷ phú Larry Ellison cũng sử dụng cấu trúc ngoại bảng này để theo đuổi thương vụ xây dựng trung tâm dữ liệu trị giá 300 tỷ USD cho OpenAI. Công ty này đã bắt đầu thâm hụt tiền mặt từ năm ngoái và dự kiến phải đến năm 2030 mới có thể dương trở lại.

Christian Leuz, Giáo sư kế toán tại Booth School of Business thuộc Đại học Chicago cảnh báo rằng dòng tiền tự do thực tế của nhiều ông lớn có thể còn tồi tệ hơn những gì họ công bố do sự linh hoạt trong cách tính toán chi phí thuê trung tâm dữ liệu hoặc bồi thường bằng cổ phiếu.

Bên cạnh đó, áp lực từ chuỗi cung ứng phần cứng cũng đang đẩy chi phí lên cao. Microsoft cho biết lạm phát giá linh kiện như chip nhớ sẽ khiến nhu cầu vốn của họ tăng thêm 25 tỷ USD trong năm nay. Giá trị máy chủ và thiết bị mạng trên bảng cân đối của Microsoft đã tăng vọt từ 61 tỷ USD lên 191 tỷ USD chỉ trong vòng hai năm qua.

Sự bùng nổ chi tiêu cho AI hiện nay gợi nhớ đến các chu kỳ vốn trong các ngành công nghiệp nặng như viễn thông hay hóa chất, nơi việc đầu tư quá mức thường dẫn đến dư thừa công suất và lợi nhuận thấp. Tuy nhiên, trong thế giới công nghệ, việc dừng lại đồng nghĩa với cái chết.

Giáo sư Christian Leuz ví von đây bản chất là một tâm lý sợ bị bỏ lại phía sau (FOMO). Các ông lớn công nghệ buộc phải đầu tư khi đối thủ của họ đầu tư vì nỗi sợ bị bỏ lại phía sau bởi một công nghệ mang tính cách mạng. Chính tâm lý này đang củng cố và thúc đẩy chu kỳ thâm dụng vốn chưa từng có, biến những "ông vua tiền mặt" ngày nào thành những người đi vay miệt mài cho một tương lai chưa rõ hồi kết.

*Nguồn: WSJ, FT