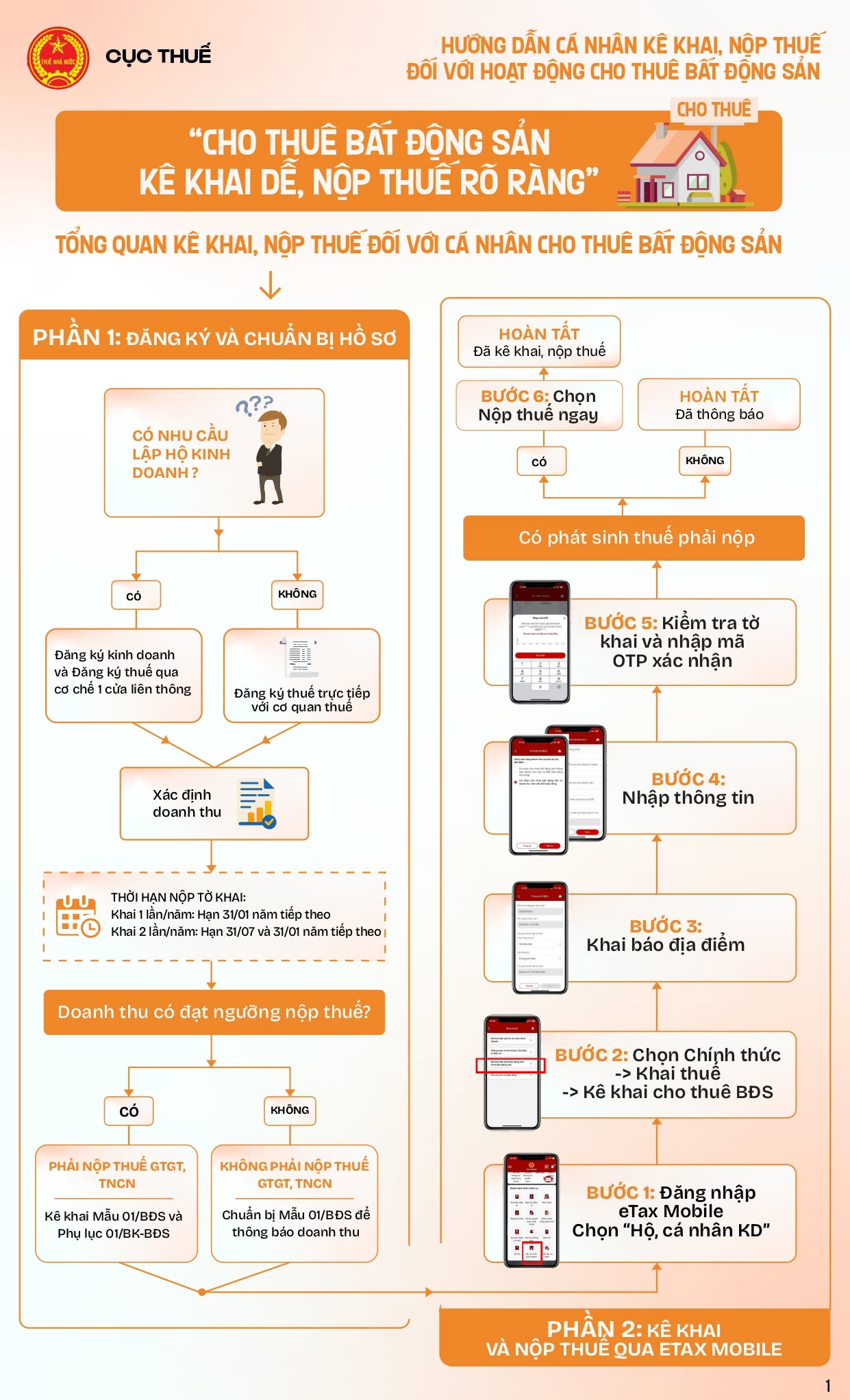

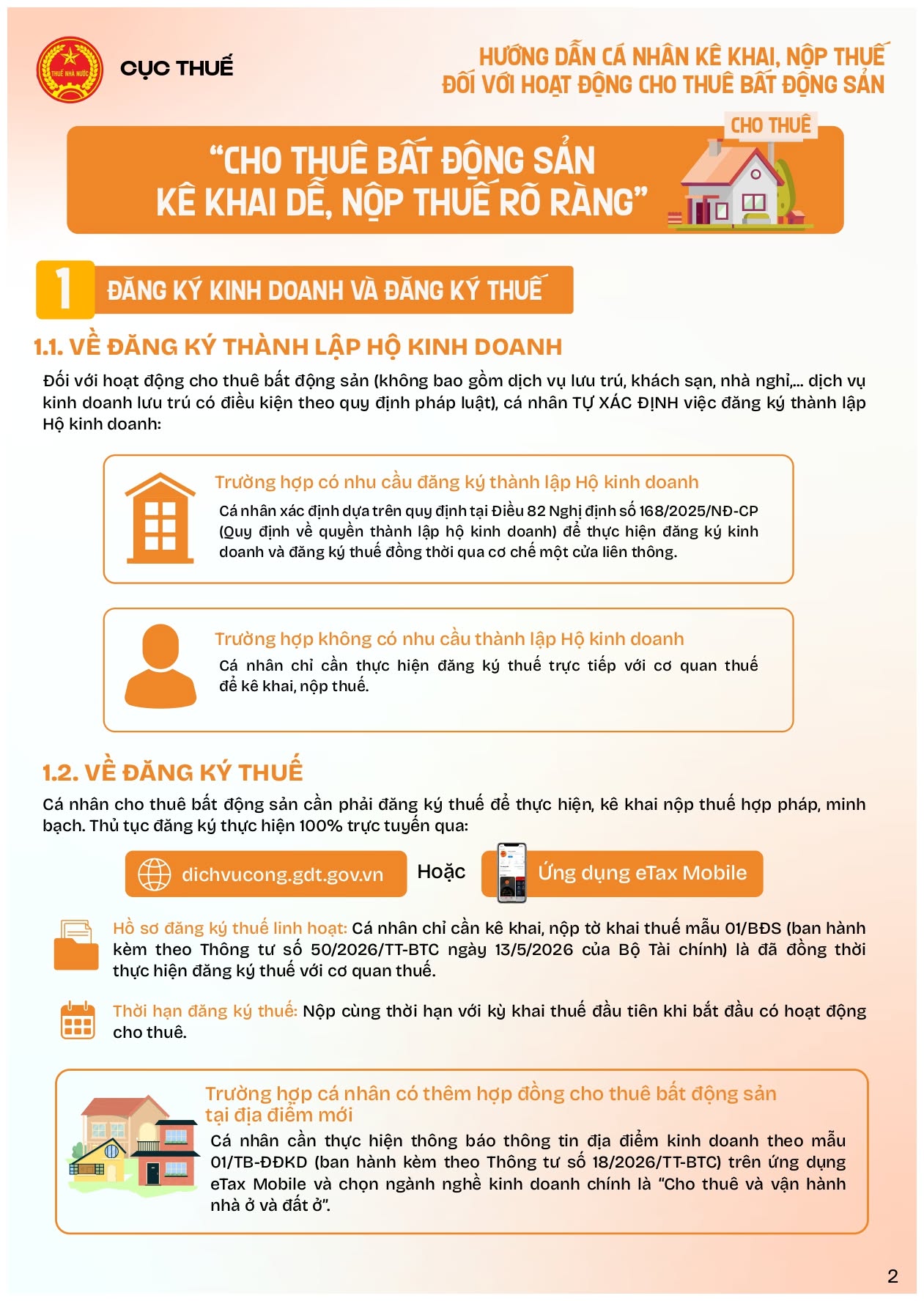

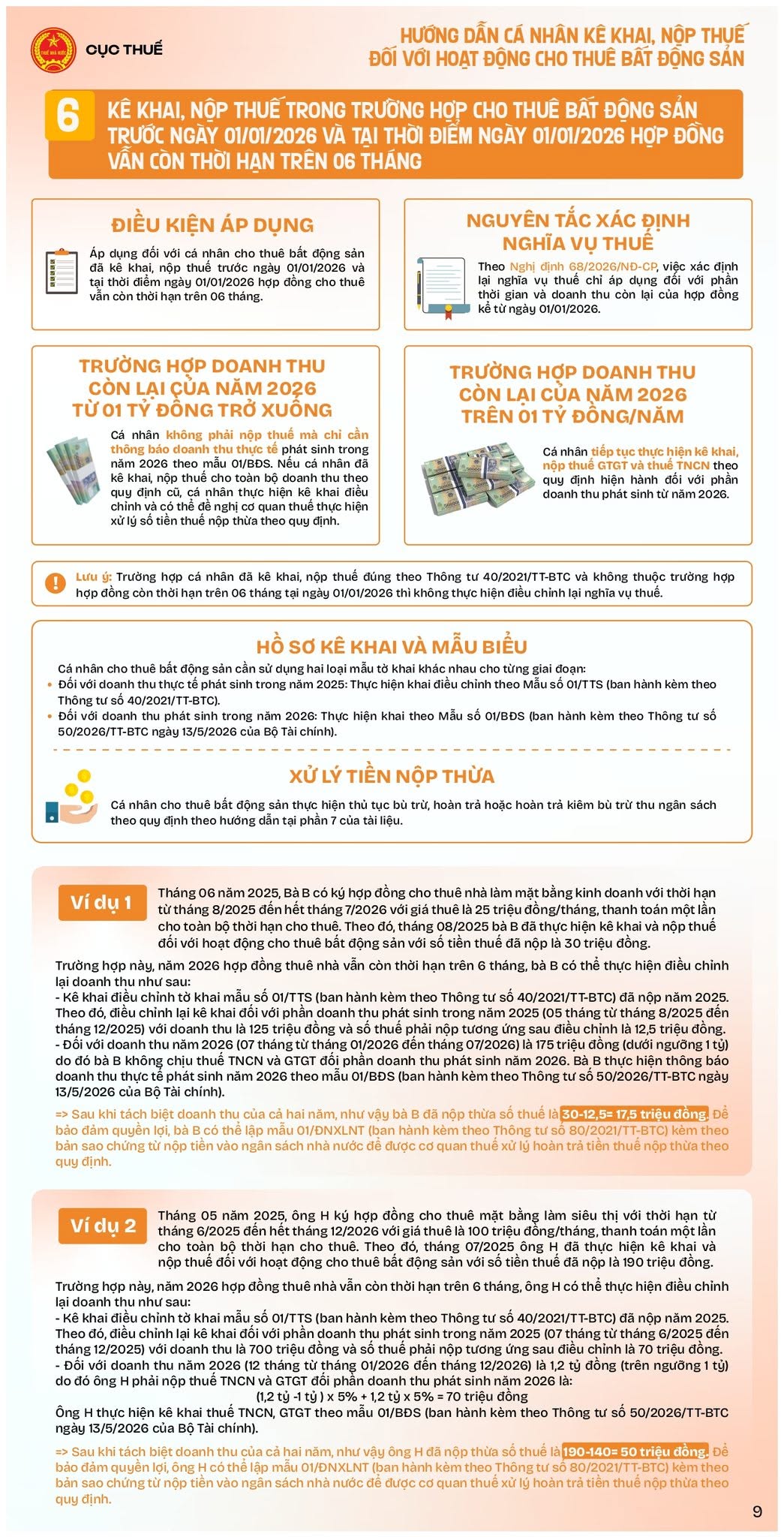

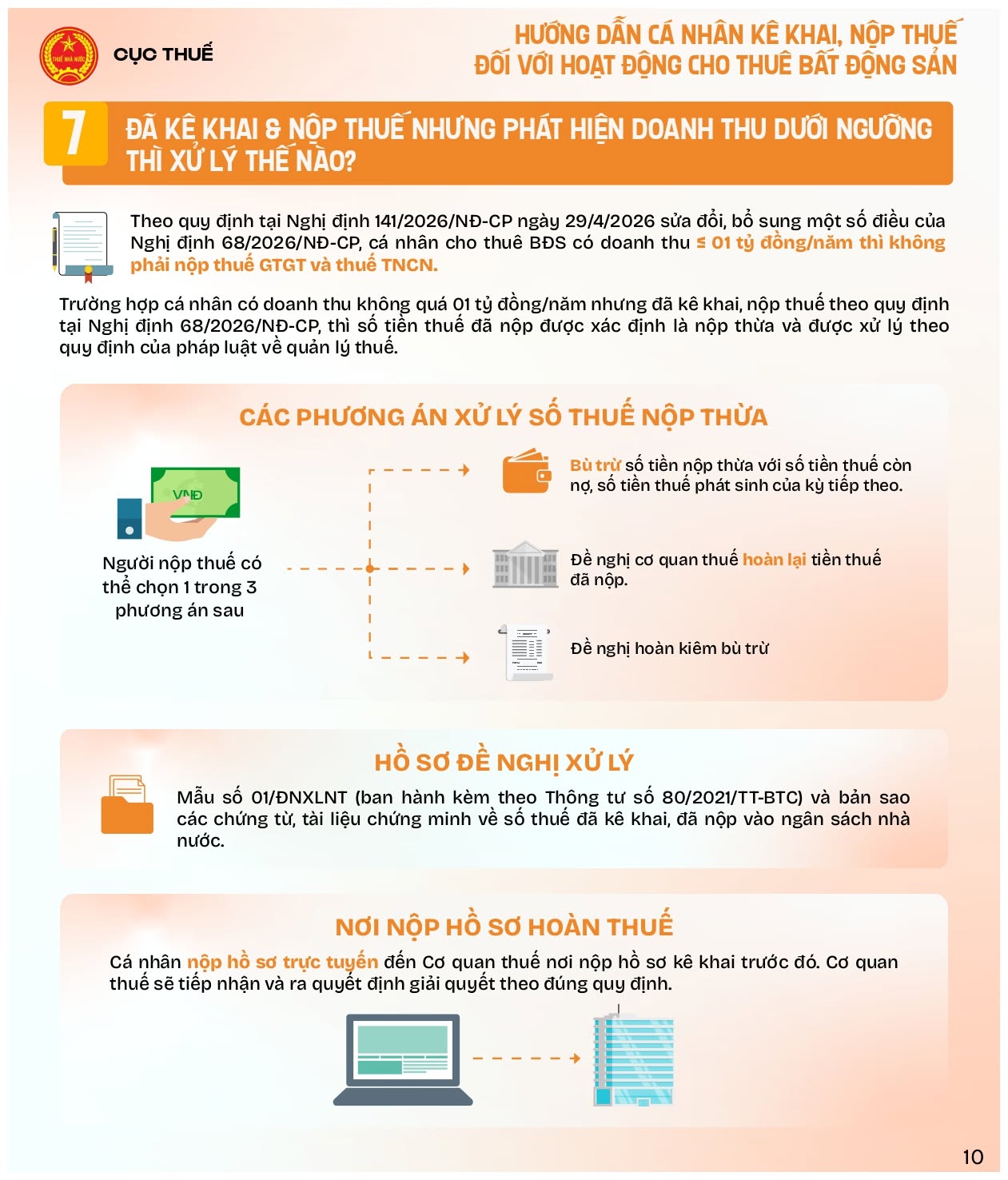

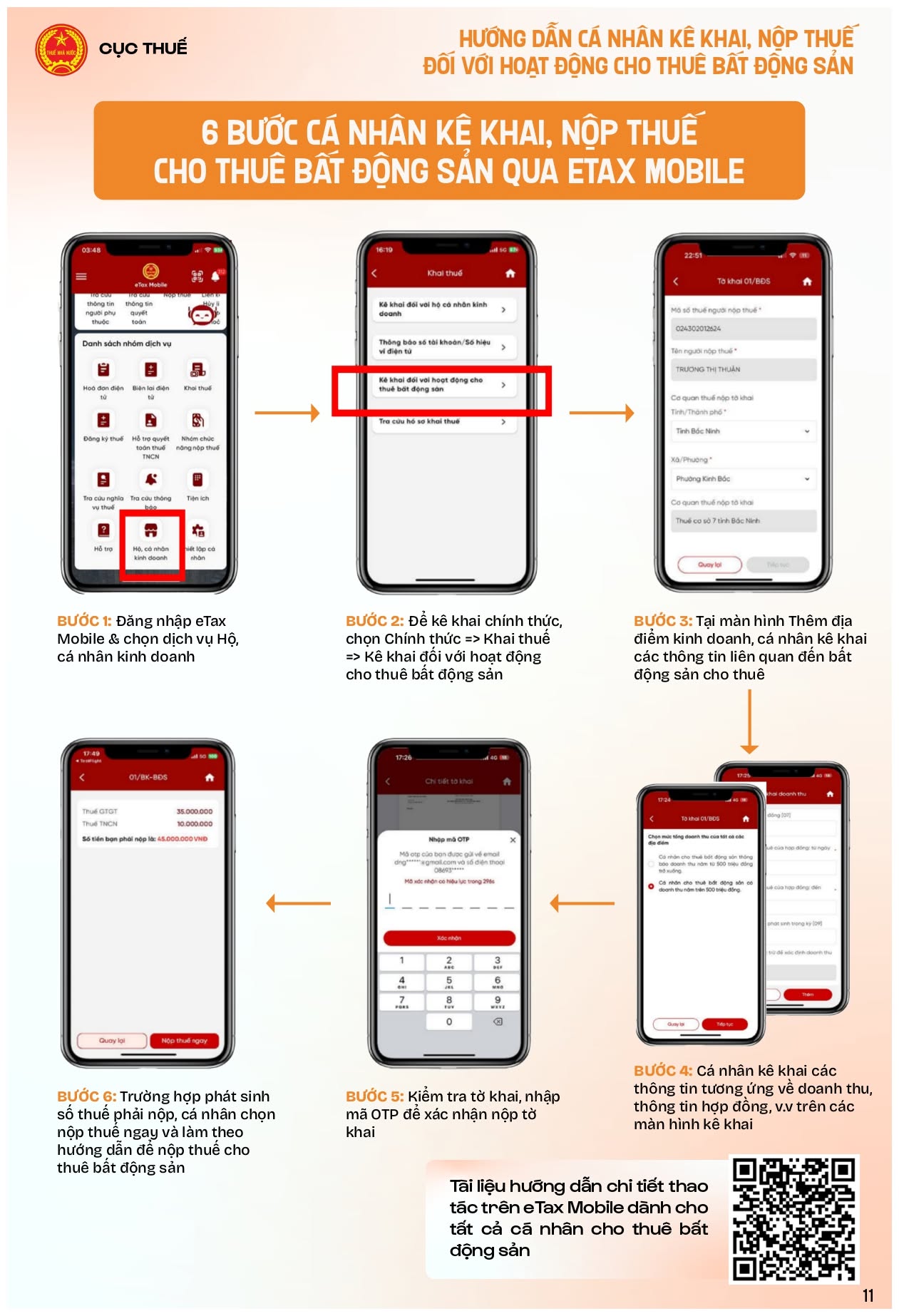

Thủ tục khai thuế đối với cá nhân cho thuê bất động sản trực tiếp khai thuế với cơ quan thuế được quy định tại Quyết định 1272/QĐ-BTC ngày 25/5/2026 của Bộ Tài chính công bố thủ tục hành chính được sửa đổi, bổ sung trong lĩnh vực quản lý thuế.

Vì vậy, Cục Thuế đã có hướng dẫn cụ thể với các cá nhân kê khai nộp thuế đối với hoạt động cho thuê bất động sản. Người dân đang cho thuê nhà, thuê đất chú ý làm theo hướng dẫn dưới đây:

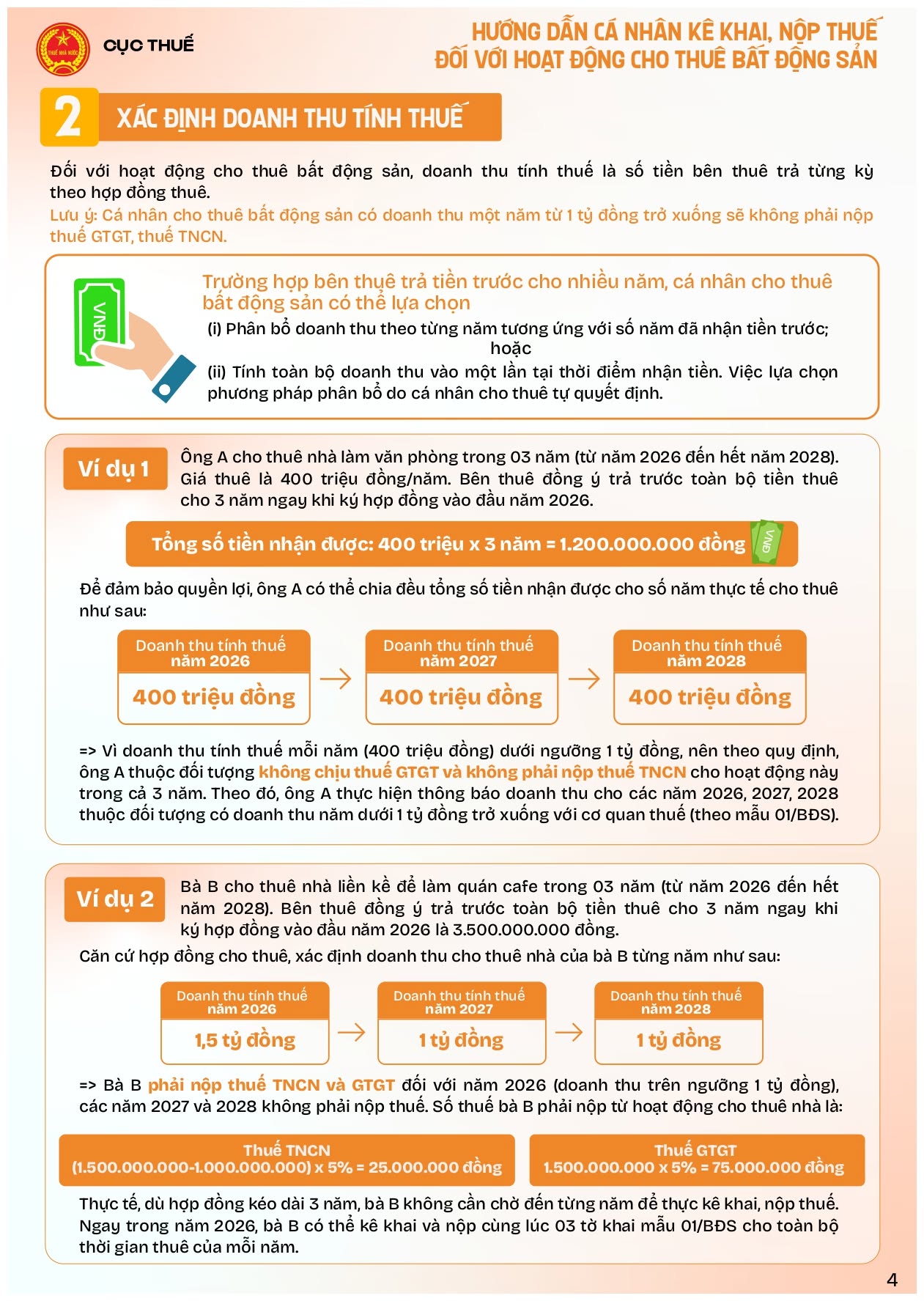

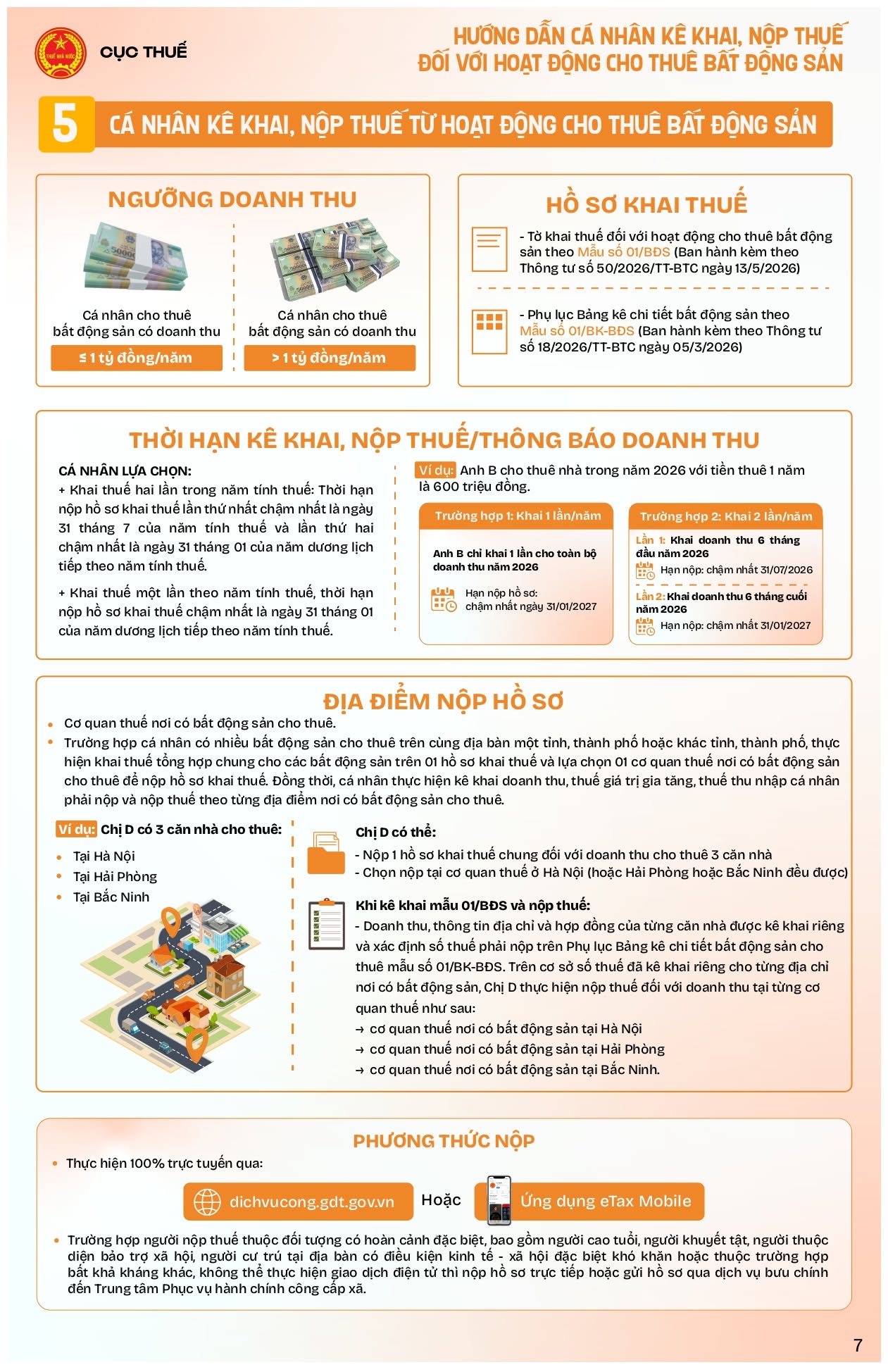

Thời hạn nộp hồ sơ khai thuế cho thuê bất động sản là khi nào?

Theo Nghị định 68/2026/NĐ-CP thì thời hạn nộp hồ sơ khai thuế cho thuê bất động sản được xác định theo từng trường hợp cụ thể như sau:

Đối với những trường hợp cá nhân tự mình trực tiếp làm thủ tục khai thuế cho hoạt động cho thuê bất động sản, cơ quan quản lý cho phép người nộp thuế được chủ động lựa chọn một trong hai phương thức kê khai: thực hiện khai thuế 02 lần trong năm tính thuế hoặc lựa chọn khai thuế 01 lần tính chung theo năm.

Nếu người nộp thuế lựa chọn phương án khai thuế 02 lần trong năm tính thuế, các mốc thời gian bắt buộc cần lưu ý bao gồm:

Lần kê khai thứ nhất: Hạn chót nộp hồ sơ chậm nhất là vào ngày 31/7 của chính năm tính thuế đó.

Lần kê khai thứ hai: Hạn chót nộp hồ sơ được xác định chậm nhất là vào ngày 31/01 của năm dương lịch kế tiếp.

Nếu người nộp thuế lựa chọn phương án khai thuế 01 lần theo năm tính thuế: Hàng năm, thời hạn cuối cùng để cá nhân hoàn thành việc nộp hồ sơ khai thuế lên cơ quan quản lý chậm nhất là vào ngày 31/1 của năm dương lịch tiếp theo ngay sau năm tính thuế.

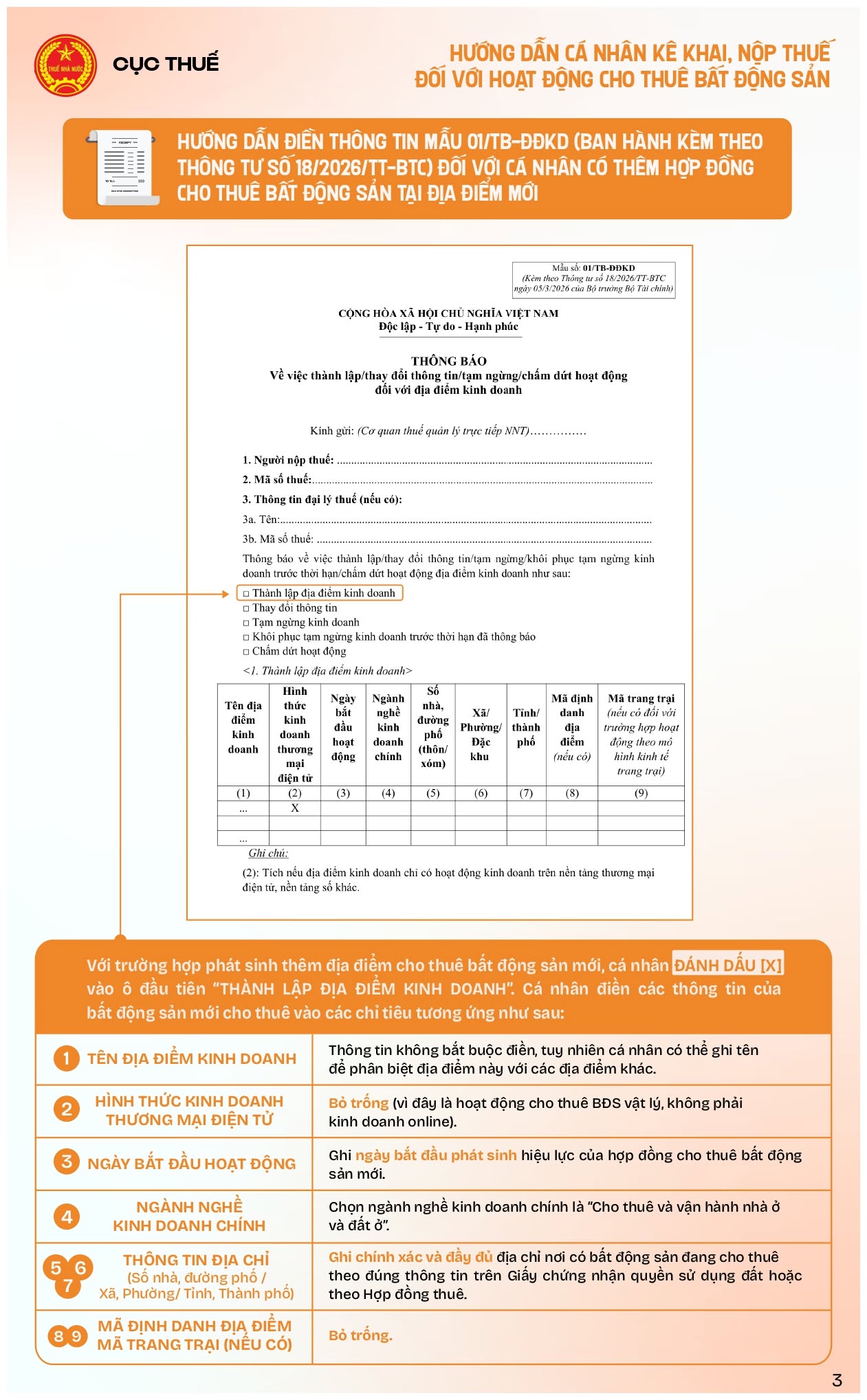

Bên cạnh đó, trường hợp tổ chức thuê bất động sản của cá nhân mà trong hợp đồng thuê bất động sản có thỏa thuận bên đi thuê là người khai thuế thay, nộp thuế thay thì tổ chức thực hiện khai thuế thay, nộp thuế thay cho cá nhân. Thời hạn nộp hồ sơ khai thuế xác định theo kỳ thanh toán tiền thuê bất động sản.

Ngược lại, đối với trường hợp giao dịch dân sự diễn ra giữa cá nhân với cá nhân (người dân cho một cá nhân khác thuê bất động sản), pháp luật quy định bên cho thuê bất động sản bắt buộc phải trực tiếp đứng ra thực hiện việc khai thuế với cơ quan chức năng, không ủy quyền cho bên thuê.

Người nộp thuế cần đặc biệt lưu ý, hạn chót để hoàn thành nghĩa vụ nộp tiền thuế vào ngân sách nhà nước chính là ngày cuối cùng của thời hạn nộp hồ sơ khai thuế tương ứng. Trong các tình huống phát sinh nhu cầu phải khai bổ sung cho hồ sơ khai thuế do có nhầm lẫn, thời hạn nộp tiền thuế bổ sung sẽ được tính theo đúng thời hạn nộp hồ sơ khai thuế gốc của chính kỳ tính thuế đã xảy ra sai, sót đó.